Chế độ hưu trí ở Hoa Kỳ không chỉ là một chương trình trợ cấp của chính phủ. Nó là một hệ thống kết hợp giữa an sinh xã hội, phúc lợi do doanh nghiệp cung cấp và tài khoản tiết kiệm cá nhân của người lao động.

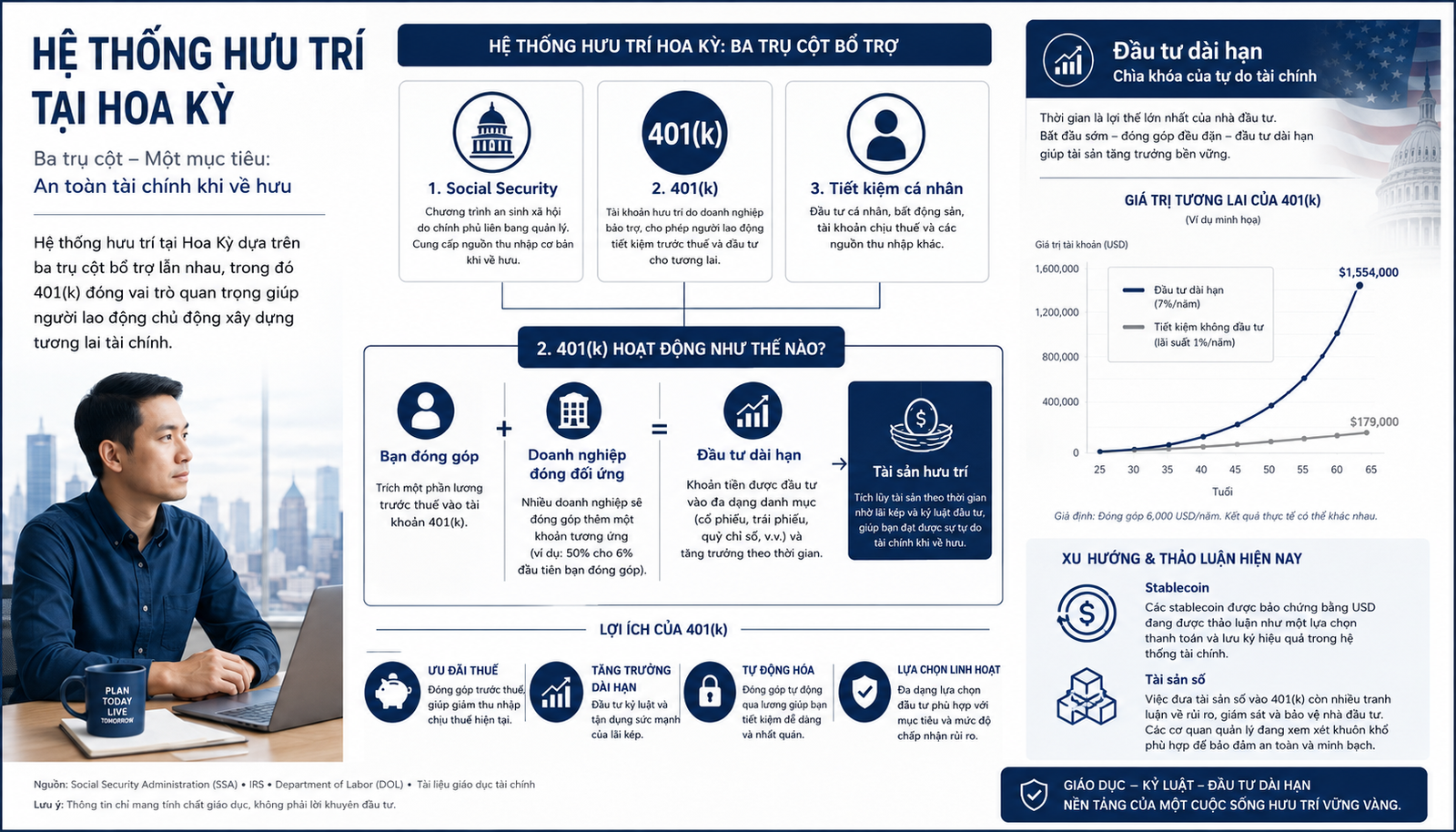

Trong hệ thống đó, 401(k) giữ vai trò đặc biệt quan trọng. Đây là loại tài khoản hưu trí phổ biến tại nơi làm việc, cho phép người lao động trích một phần lương để đầu tư cho tuổi già. Với nhiều người Mỹ, 401(k) là phần quan trọng nhất trong kế hoạch nghỉ hưu bên cạnh Social Security.

Hiểu 401(k) giúp người đọc hiểu rõ hơn vì sao thị trường chứng khoán, chính sách thuế, lãi suất và gần đây là tranh luận về crypto lại có liên quan trực tiếp đến tài sản hưu trí của người lao động Mỹ.

Chế độ hưu trí ở Hoa Kỳ gồm những gì?

Chế độ hưu trí ở Hoa Kỳ thường được mô tả như một hệ thống gồm ba nguồn chính.

Nguồn thứ nhất là Social Security, tức An sinh Xã hội. Đây là chương trình liên bang, được tài trợ chủ yếu bằng thuế tiền lương do người lao động và doanh nghiệp cùng đóng. Khi đủ điều kiện về tuổi và thời gian làm việc, người lao động có thể nhận khoản trợ cấp hằng tháng từ chương trình này. Theo Cơ quan An sinh Xã hội Mỹ, Social Security được tài trợ bằng thuế tiền lương chuyên biệt, trong đó người lao động và người sử dụng lao động mỗi bên đóng 6,2% tiền lương tới mức trần chịu thuế theo quy định.

Nguồn thứ hai là lương hưu truyền thống do doanh nghiệp hoặc chính quyền cung cấp. Loại này thường được gọi là defined benefit pension, nghĩa là người lao động được hứa trả một khoản lương hưu nhất định sau khi nghỉ việc, thường dựa trên mức lương và số năm làm việc. Với mô hình này, chủ lao động chịu phần lớn trách nhiệm đầu tư và chi trả.

Nguồn thứ ba là các tài khoản tiết kiệm hưu trí cá nhân, trong đó có IRA và 401(k). Khác với lương hưu truyền thống, các tài khoản này không cam kết một mức hưởng cố định. Người lao động đóng tiền vào tài khoản, số tiền đó được đầu tư, và giá trị khi nghỉ hưu phụ thuộc vào mức đóng góp, thời gian tích lũy, lợi suất đầu tư và biến động thị trường.

Trong vài thập kỷ qua, khu vực tư nhân ở Mỹ đã dịch chuyển mạnh từ lương hưu truyền thống sang mô hình tài khoản cá nhân. Điều này làm 401(k) trở thành một trụ cột ngày càng quan trọng trong đời sống hưu trí của người Mỹ.

401(k) là gì?

401(k) là một kế hoạch hưu trí do chủ lao động thiết lập cho nhân viên. Tên gọi này xuất phát từ Mục 401(k) của Bộ luật Thuế Hoa Kỳ.

Với 401(k) truyền thống, người lao động có thể chọn trích một phần tiền lương trước thuế để đưa vào tài khoản hưu trí. Khoản tiền này thường không bị tính vào thu nhập chịu thuế ngay tại thời điểm đóng góp. Thuế sẽ được tính khi người lao động rút tiền trong tương lai, thường là sau khi nghỉ hưu. IRS mô tả 401(k) là một chương trình cho phép người lao động đủ điều kiện hoãn một phần lương vào kế hoạch trên cơ sở trước thuế; chủ lao động cũng có thể đóng góp hoặc đóng đối ứng vào tài khoản của nhân viên.

Ngoài 401(k) truyền thống, nhiều doanh nghiệp còn cung cấp Roth 401(k). Với Roth 401(k), người lao động đóng tiền sau thuế. Đổi lại, nếu đáp ứng điều kiện, khoản rút ra trong tương lai có thể được miễn thuế. IRS nêu rõ phần đóng góp Roth không bị đánh thuế khi rút ra, và phần lợi nhuận cũng có thể không bị đánh thuế nếu là khoản phân phối đủ điều kiện.

Điểm quan trọng là 401(k) không phải một khoản trợ cấp do chính phủ trả. Đây là tài khoản đầu tư hưu trí của cá nhân, được tổ chức thông qua nơi làm việc và chịu sự quản lý của luật liên bang.

Ai kiểm soát 401(k)?

401(k) có nhiều bên tham gia, mỗi bên giữ một vai trò khác nhau.

Người lao động là chủ sở hữu tài khoản cá nhân. Họ quyết định có tham gia hay không, đóng bao nhiêu trong giới hạn luật cho phép, và chọn đầu tư vào các quỹ được cung cấp trong kế hoạch. Phần tiền do người lao động tự đóng góp thuộc về họ.

Chủ lao động là bên tài trợ kế hoạch. Doanh nghiệp quyết định có cung cấp 401(k) hay không, chọn nhà cung cấp dịch vụ, thiết kế các lựa chọn đầu tư và có thể đóng góp thêm cho người lao động. Một hình thức phổ biến là employer match, tức doanh nghiệp đóng thêm một phần tương ứng với khoản người lao động đóng góp.

Các công ty quản lý tài khoản, quỹ đầu tư và nhà cung cấp dịch vụ giúp vận hành hệ thống: ghi nhận tiền đóng góp, quản lý tài khoản, cung cấp lựa chọn đầu tư và gửi báo cáo cho người tham gia.

Bộ Lao động Hoa Kỳ giữ vai trò giám sát quan trọng đối với các kế hoạch hưu trí tư nhân theo ERISA. ERISA đặt ra các tiêu chuẩn đối với nhiều kế hoạch hưu trí do doanh nghiệp hoặc công đoàn bảo trợ và quy định trách nhiệm của những người điều hành kế hoạch.

Một khái niệm rất quan trọng là fiduciary, có thể hiểu là người có nghĩa vụ ủy thác. Những người hoặc tổ chức có quyền quyết định liên quan đến kế hoạch 401(k) phải hành động vì lợi ích của người tham gia, lựa chọn đầu tư một cách thận trọng và kiểm soát chi phí hợp lý.

Nói ngắn gọn, người lao động sở hữu tài khoản, doanh nghiệp tổ chức kế hoạch, các nhà cung cấp vận hành kỹ thuật, còn Bộ Lao động giám sát tiêu chuẩn bảo vệ người tham gia.

401(k) vận hành thế nào trong thực tế?

Trong thực tế, 401(k) vận hành khá đơn giản đối với người lao động.

Khi tham gia, người lao động chọn tỷ lệ lương muốn trích vào tài khoản. Số tiền này được khấu trừ tự động từ mỗi kỳ lương. Nếu doanh nghiệp có chính sách đóng đối ứng, doanh nghiệp sẽ đóng thêm theo công thức đã công bố.

Ví dụ, một công ty có thể đóng thêm 50% hoặc 100% trên phần người lao động đóng góp, nhưng chỉ đến một tỷ lệ nhất định của lương. Đây là lý do nhiều chuyên gia tài chính thường coi employer match là một lợi ích quan trọng, vì đó là khoản tiền bổ sung mà người lao động có thể nhận được nếu tham gia kế hoạch.

Sau khi tiền vào tài khoản, người lao động chọn đầu tư trong danh mục mà kế hoạch cung cấp. Các lựa chọn phổ biến có thể gồm quỹ chỉ số, quỹ trái phiếu, quỹ cân bằng hoặc quỹ mục tiêu hưu trí. Quỹ mục tiêu hưu trí thường tự điều chỉnh danh mục theo thời gian: khi người lao động còn trẻ, quỹ có thể nắm nhiều cổ phiếu hơn; càng gần tuổi nghỉ hưu, quỹ có thể chuyển dần sang tài sản ít rủi ro hơn.

Một số doanh nghiệp áp dụng cơ chế tự động ghi danh. Người lao động sẽ được đưa vào kế hoạch mặc định nếu không chủ động từ chối. Cách làm này nhằm tăng tỷ lệ tiết kiệm hưu trí, nhất là với những người trì hoãn việc đăng ký vì thủ tục hoặc thiếu thông tin.

Điểm khác biệt căn bản so với lương hưu truyền thống nằm ở rủi ro. Với pension truyền thống, chủ lao động cam kết mức chi trả. Với 401(k), người lao động chịu phần lớn rủi ro đầu tư. Nếu thị trường tăng tốt và người lao động đóng góp đều đặn, tài khoản có thể tăng mạnh theo thời gian. Nếu thị trường giảm vào thời điểm xấu, giá trị tài khoản cũng có thể bị ảnh hưởng.

Vì sao 401(k) quan trọng?

401(k) quan trọng vì nó đã thay đổi cách người Mỹ chuẩn bị cho tuổi già.

Trước đây, nhiều người lao động kỳ vọng vào lương hưu cố định từ doanh nghiệp. Ngày nay, với sự phổ biến của 401(k), người lao động phải chủ động hơn: tự quyết định mức đóng góp, lựa chọn đầu tư và quản lý rủi ro dài hạn.

Điều này tạo ra một sự thay đổi lớn trong hệ thống an sinh hưu trí. Trách nhiệm không còn nằm chủ yếu ở doanh nghiệp, mà được chuyển một phần đáng kể sang cá nhân. Người lao động có nhiều quyền chủ động hơn, nhưng cũng phải chịu nhiều rủi ro hơn.

401(k) cũng quan trọng đối với thị trường tài chính. Dòng tiền đóng góp đều đặn từ người lao động đi vào các quỹ đầu tư, cổ phiếu và trái phiếu. Điều này khiến tài sản hưu trí của người Mỹ gắn chặt với thị trường vốn. Khi thị trường chứng khoán tăng, nhiều tài khoản hưu trí được hưởng lợi. Khi thị trường giảm mạnh, cảm giác an toàn tài chính của các hộ gia đình cũng bị ảnh hưởng.

Vì vậy, khi đọc tin về lãi suất, chứng khoán, thuế, chính sách lao động hoặc cải cách hưu trí ở Mỹ, cần nhớ rằng phía sau đó không chỉ là thị trường tài chính. Đó còn là tiền dưỡng già của hàng chục triệu người lao động.

401(k) khác Social Security ở điểm nào?

Social Security và 401(k) đều phục vụ mục tiêu hưu trí, nhưng vận hành rất khác nhau.

Social Security là chương trình liên bang. Người lao động đóng thuế tiền lương trong thời gian đi làm và nhận trợ cấp khi đủ điều kiện. Mức hưởng phụ thuộc vào lịch sử thu nhập và quy định của chương trình.

401(k) là tài khoản cá nhân thông qua nơi làm việc. Tiền trong tài khoản đến từ khoản đóng góp của người lao động, có thể có thêm đóng góp của doanh nghiệp, và được đầu tư trên thị trường tài chính.

Social Security có tính bảo hiểm xã hội. Nó tạo một tầng thu nhập cơ bản cho người nghỉ hưu. 401(k) có tính đầu tư cá nhân. Nó có thể giúp người lao động tích lũy tài sản lớn hơn, nhưng kết quả phụ thuộc nhiều vào thị trường và kỷ luật tiết kiệm.

Do đó, 401(k) không thay thế hoàn toàn Social Security. Hai cơ chế này bổ sung cho nhau: Social Security tạo nền, còn 401(k) giúp tăng phần tích lũy cá nhân.

Tại sao 401(k) liên quan đến crypto và tài sản thay thế?

Trong thời gian gần đây, 401(k) được chú ý nhiều hơn vì tranh luận về việc có nên mở rộng các lựa chọn đầu tư sang tài sản thay thế, bao gồm private equity, bất động sản tư nhân, hạ tầng, hàng hóa và tài sản kỹ thuật số.

Ngày 7 tháng 8 năm 2025, Tổng thống Donald Trump ký Sắc lệnh Hành pháp 14330 về việc mở rộng tiếp cận tài sản thay thế cho nhà đầu tư 401(k). Sắc lệnh yêu cầu các cơ quan liên quan xem xét lại quy định và hướng dẫn để tạo điều kiện cho các kế hoạch đóng góp xác định, trong đó có 401(k), có thể tiếp cận một số loại tài sản thay thế.

Sau đó, Bộ Lao động Hoa Kỳ công bố một dự thảo quy định nhằm làm rõ các bước mà người quản lý kế hoạch 401(k) cần thực hiện khi cân nhắc đưa tài sản thay thế vào danh mục đầu tư. Dự thảo này đề xuất cách tiếp cận dựa trên quy trình thận trọng và thiết lập một số cơ chế “safe harbor” cho fiduciary khi lựa chọn phương án đầu tư.

Điều quan trọng là các động thái này không có nghĩa mọi người lao động Mỹ sẽ lập tức đầu tư tiền hưu trí vào crypto. Chúng chủ yếu mở đường pháp lý để các nhà quản lý kế hoạch cân nhắc một số tài sản mới trong khuôn khổ trách nhiệm ủy thác. Nghĩa vụ cốt lõi vẫn là thận trọng, kiểm soát chi phí, đánh giá rủi ro, tính thanh khoản và mức độ phù hợp với người tham gia.

Nói cách khác, crypto và tài sản thay thế đang bước vào cuộc tranh luận về 401(k), nhưng chưa thay đổi bản chất của hệ thống: tài sản hưu trí vẫn phải được quản lý theo nguyên tắc bảo vệ lợi ích dài hạn của người lao động.

GENIUS Act liên quan gì đến câu chuyện này?

GENIUS Act không phải là luật riêng về 401(k). Đây là khuôn khổ liên quan đến stablecoin thanh toán. Tuy nhiên, nó có liên quan gián tiếp đến tranh luận về tài sản kỹ thuật số trong hệ thống tài chính Mỹ.

Theo Bộ Tài chính Hoa Kỳ, GENIUS Act thiết lập khuôn khổ liên bang cho việc quản lý payment stablecoins, yêu cầu các tổ chức phát hành stablecoin đủ điều kiện tuân thủ nghĩa vụ chống rửa tiền, trừng phạt tài chính và các quy định liên quan đến Đạo luật Bảo mật Ngân hàng. OCC cũng đã công bố đề xuất quy định để triển khai GENIUS Act đối với hoạt động phát hành stablecoin và các hoạt động liên quan thuộc phạm vi giám sát của cơ quan này.

Mối liên hệ với 401(k) nằm ở bức tranh lớn hơn. Khi stablecoin được đưa vào khuôn khổ pháp lý rõ hơn, tài sản kỹ thuật số có thể dần được nhìn nhận như một phần của hệ thống tài chính được quản lý, thay vì chỉ là thị trường bên lề. Điều này không đồng nghĩa stablecoin sẽ trở thành lựa chọn phổ biến trong 401(k), nhưng nó giúp giải thích vì sao chính sách hưu trí, crypto và quản lý tài chính số đang ngày càng giao nhau.

Với người đọc theo dõi Hoa Kỳ, điểm cần hiểu là: Mỹ không chỉ tranh luận về crypto như một tài sản đầu cơ. Chính quyền và Quốc hội đang từng bước xác định crypto, stablecoin và tài sản kỹ thuật số nên nằm ở đâu trong hệ thống tài chính chính thức.

Tranh luận chính nằm ở đâu?

Tranh luận về việc đưa tài sản thay thế vào 401(k) xoay quanh một câu hỏi rất cơ bản: người lao động nên được tiếp cận nhiều cơ hội đầu tư hơn, hay cần được bảo vệ khỏi rủi ro quá lớn?

Phe ủng hộ cho rằng các tài sản thay thế có thể giúp đa dạng hóa danh mục và mở ra cơ hội đầu tư vốn trước đây chủ yếu dành cho nhà đầu tư giàu có hoặc tổ chức lớn. Họ cho rằng nếu được quản lý đúng cách, người lao động cũng nên có quyền tiếp cận những loại tài sản này trong kế hoạch hưu trí dài hạn.

Phe phản đối lo ngại rằng nhiều tài sản thay thế có chi phí cao, tính thanh khoản thấp, khó định giá và phức tạp hơn cổ phiếu hoặc trái phiếu truyền thống. Với crypto, rủi ro biến động giá còn lớn hơn. Nếu người lao động không hiểu rõ sản phẩm, tài sản hưu trí có thể bị đặt vào mức rủi ro không phù hợp.

Đây là lý do vai trò của fiduciary rất quan trọng. Vấn đề không chỉ là tài sản nào được phép đưa vào 401(k), mà là ai chịu trách nhiệm đánh giá rủi ro, chi phí, tính phù hợp và quyền lợi lâu dài của người tham gia.

Kết luận

Chế độ hưu trí ở Hoa Kỳ là một hệ thống nhiều tầng: Social Security tạo nền an sinh cơ bản, lương hưu truyền thống vẫn tồn tại ở một số khu vực, còn 401(k) trở thành công cụ tiết kiệm và đầu tư quan trọng tại nơi làm việc.

401(k) phản ánh một thay đổi lớn trong xã hội Mỹ: trách nhiệm chuẩn bị cho tuổi già được chuyển nhiều hơn sang từng cá nhân. Người lao động có quyền chủ động hơn, nhưng cũng phải đối mặt với rủi ro thị trường nhiều hơn.

Những tranh luận gần đây về tài sản thay thế, crypto và GENIUS Act cho thấy hệ thống hưu trí Mỹ không đứng ngoài quá trình đổi mới tài chính. Tuy nhiên, điểm cốt lõi vẫn không thay đổi: tiền hưu trí là tài sản dài hạn của người lao động, nên mọi cải cách đều phải cân bằng giữa mở rộng cơ hội đầu tư và bảo vệ an toàn tài chính khi về già.

Hiểu 401(k) vì vậy không chỉ giúp hiểu một tài khoản hưu trí. Nó giúp hiểu cách nước Mỹ kết nối an sinh xã hội, thị trường tài chính, chính sách thuế và trách nhiệm cá nhân trong cùng một hệ thống.

Nguồn tham khảo

- U.S. Department of Labor – What You Should Know About Your Retirement Plan

https://www.dol.gov/sites/default/files/ebsa/about-ebsa/our-activities/resource-center/publications/what-you-should-know-about-your-retirement-plan.pdf - Internal Revenue Service – 401(k) Plan Overview

https://www.irs.gov/retirement-plans/plan-participant-employee/401k-resource-guide-plan-participants-401k-plan-overview - Internal Revenue Service – Designated Roth Accounts in Retirement Plans

https://www.irs.gov/retirement-plans/roth-acct-in-your-retirement-plan - Social Security Administration – How is Social Security financed?

https://www.ssa.gov/news/en/press/how-is-social-security-financed.html - The White House – Executive Order 14330: Democratizing Access to Alternative Assets for 401(k) Investors

https://www.whitehouse.gov/presidential-actions/2025/08/democratizing-access-to-alternative-assets-for-401k-investors/ - U.S. Department of Labor – EBSA Release on Fiduciary Duties and Alternative Investments

https://www.dol.gov/newsroom/releases/ebsa/ebsa20260330 - U.S. Department of the Treasury – Treasury Issues Advance Notice of Proposed Rulemaking on GENIUS Act

https://home.treasury.gov/news/press-releases/sb0435 - Office of the Comptroller of the Currency – OCC Bulletin 2026-3: GENIUS Act Implementation

https://www.occ.treas.gov/news-issuances/bulletins/2026/bulletin-2026-3.html

NghiencuuHoaKy.com